에프앤가이드, 삼성전자 46.8%·SK하이닉스 52.2% 급감 추산

삼성전자와 SK하이닉스의 실적 전망치가 1분기를 열흘여 남겨둔 막판까지 가파르게 하향 조정되고 있다.

두 회사의 1분기 실적 부진 전망은 반도체 업황 비관론과 함께 지난해 연말부터 일찌감치 제기됐지만, 업계에선 '예상보다도 더 나쁘다'라는 분위기다.

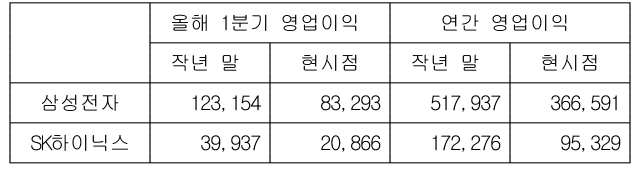

19일 금융정보업체 에프앤가이드에 따르면 삼성전자의 1분기 영업이익 전망치는 8조3천293억원 수준으로, 전년 동기보다 46.8% 급감할 것으로 추정됐다.

SK하이닉스의 1분기 영업이익 전망치는 2조866억원으로 1년 전 같은 기간보다 52.2% 줄어들 것으로 전망됐다.

두 회사의 1분기 영업이익 전망치는 올해 들어서만 약 6조원가량 증발했다. 그만큼 반도체 업황이 심각했고, 양사의 영업이익 전망치 하향 조정 속도도 가팔랐다는 의미다.

지난해 12월 말 당시 삼성전자의 올해 1분기 영업이익 전망치는 12조3천154억원으로 현시점 전망치보다 3조9천861억원 많았다. 그러던 것이 지난 1월 말에는 9조5천391억원, 2월 말에는 8조6천266억원으로 낮아진 뒤 현재 수준으로 다시 한번 하향 조정됐다.

SK하이닉스도 12월 말 기준 올해 1분기 영업이익 전망치는 지금보다 1조9천70억원 높은 3조9천937억원이었다. 그러다가 지난 1월 말 2조2천896억원으로 2조원대로 떨어져 현재 수준까지 눈높이가 낮아졌다.

삼성전자와 SK하이닉스가 평균으로는 각각 8조원·2조원대의 1분기 영업이익 전망치를 유지하고 있지만, 일각에선 더 비관적인 전망도 나온다.

이중에서도 한국투자증권은 삼성전자 1분기 영업이익을 6조8천억원까지 낮춰잡았다.

1분기 D램과 낸드플래시의 가격이 모두 전 분기 대비 25% 이상 떨어져 반도체 가격 하락 폭이 예상보다 큰 것이 주된 이유였다.

유종우 연구원은 D램의 경우 "삼성전자의 작년 4분기 부진했던 출하로 증가한 재고를 1분기부터 소진하려고 노력 중이지만 수요 상황이 좋지 않아 가격 하락 폭 확대에도 불구하고 출하가 크게 증가하지 못했다"고 판단했다.

낸드 역시 "작년 4분기 하락 폭이 컸고 고점 대비 40% 넘게 하락했기 때문에 1분기에는 하락 폭이 더 확대되지는 않을 것으로 예상했지만, 실제 낸드의 전 분기 대비 평균판매가격 하락 폭은 28%로 더 커졌다"고 분석했다.

한화투자증권은 SK하이닉스의 1분기 영업이익이 1조2천억원 수준일 것으로 봤다.

이순학 연구원은 "D램에선 주요 서버 고객들이 구매를 서두르지 않아 재고가 늘면서 가격 하락 폭이 더 커졌고, 낸드는 경쟁사들의 공급량 증가로 공급과잉 상황이 악화했다"고 밝혔다.

투자업계에서는 삼성전자·SK하이닉스의 영업이익이 1분기뿐만 아니라 2∼4분기에도 작년 동기 대비 영업이익이 늘어나는 시즌은 없을 것으로 본다.

연간 영업이익 전망치의 경우 삼성전자는 36조6천591억원으로 지난해보다 37.7% 줄어들 것으로, SK하이닉스는 9조5천329억원으로 54.3% 감소할 것으로 예상된다.

[표] 삼성전자·SK하이닉스 실적 전망치 추이 (단위=억원)