반도체·조선업 ‘맑음’·무선통신기기 ‘흐림’

석유 관련 시장 유가 하락에 감소 예상

산업부는 올해 전 세계 및 국내 경제 전망, 업종별 전망치 등을 토대로 전년 대비 3.7% 증가한 5940억 달러, 수입은 3.2% 증가한 5420억 달러, 무역수지는 520억 달러를 기록할 것이라고 전망했다.

올해 수출은 유가하락으로 인한 석유제품과 석유화학분야의 수출 감소가 우려되지만 세계경제가 완만한 회복세를 보임에 따라 증가세 유지가 예상된다. 하지만 △美 금리인상 가능성 △엔화약세 △유가하락에 따른 산유국 경제성장 둔화 △러시아 경제위기 등은 부정적 요인으로 꼽았다.

연일 급락세를 보이고 있는 저유가는 기업 생산비 절감과 가계의 실질구매력 증대로 이어져 수출 증가요인으로 작용할 것으로 산업부는 내다봤다.

또 미국 수요 증대, 중국 양적 완화, 유가 하향 안정세 등으로 세계교역량이 증가할 것으로 예상돼 우리 수출에 긍정적으로 작용할 것으로 전망된다.

수출 6000억·무역수지 520억 달러 전망

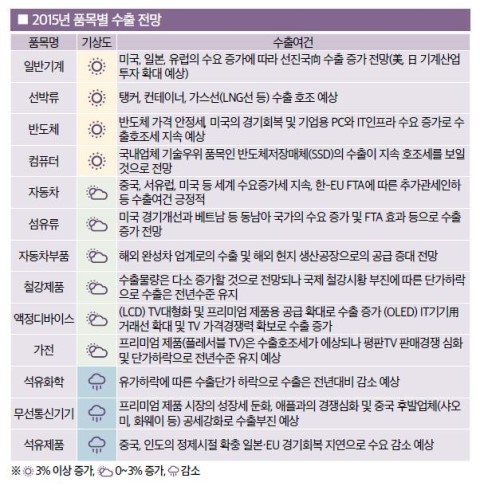

품목별로는 희비가 엇갈린다. 전년대비 올해 3% 이상 증가가 기대되는 품목으로 일반기계, 선박류, 반도체, 컴퓨터 부문을 꼽았으며 0~3% 증가가 기대되는 품복으로는 자동차, 섬유류, 자동차부품, 철강제품, 액정 디바이스, 가전 부문을 꼽았다.

일반기계는 미국과 일본의 기계 산업 투자 확대 예상에 선진국 수출이 증가할 것으로 전망된다. 선박류는 탱커 및 컨테이너, 가스선(LNG선 등) 수출 호조가 예상된다.

반도체는 가격이 전반으로 안정세에 돌입한데다 미국의 경기회복과 기업용 PC·IT인프라 수요가 늘고 있어 당분간 수출 호조세가 지속될 것으로 보인다. 특히 메모리반도체는 PC 교체 수요가 올해에도 이어질 것으로 관측된다.

다만 시스템반도체는 프리미엄 스마트폰 제품군이 성장둔화 조짐을 보이고 있어 수출 전선에도 악재로 작용할 전망이다. 컴퓨터 부문도 삼성전자를 비롯한 국내업체들이 기술적 우위를 보이고 있는 SSD(반도체 저장 기기) 시장 호황에 힘입어 함께 성장할 것으로 예상된다.

자동차와 자동차부품, 철강류, 섬유류, 액정디바이스, 가전제품은 소폭(0~3%) 증가할 것으로 예측된다.

자동차는 중국과 서유럽, 미국 등 세계 수요증가세 지속과 한-EU FTA에 따른 추가관세인하 등 수출여건이 긍정적으로 보인다. 자동차부품은 해외 완성차 업계로의 수출 및 해외 현지 생산공장으로의 공급 증대가 전망된다.

철강제품의 수출물량은 다소 증가할 것으로 전망되나 국제 철강시황 부진에 따른 단가하락으로 수출은 전년수준을 유지할 것으로 예상된다. 섬유류는 미국 경기개선과 베트남 등 동남아 국가의 수요 증가 및 FTA 효과 등으로 수출이 증가할 것으로 예측된다.

액정디바이스는 LCD의 경우 TV대형화 및 프리미엄 제품용 공급 확대로 수출이 증가할 것으로 예상되며 OLED의 경우 IT기기용 거래선 확대 및 TV 가격경쟁력 확보로 수출이 증가할 것으로 전망된다.

전년 대비 올해 수출이 감소할 것으로 전망된 품목은 석유화학, 무선통신기기, 석유제품 등으로 나타났다.

유가하락에 따른 수출단가 하락으로 석유화학 제품은 전년대비 수출이 감소할 것으로 예상됐으며 석유제품은 중국, 인도의 정제시설 확충, 일본과 EU의 경기회복 지연으로 수요 감소가 예상 돼 수출이 감소할 것으로 내다봤다.

가전분야 소폭 상승 그칠 듯

지역별 수출 전망에서는 북미와 아시아 지역으로 수출은 5% 이상 증가할 것으로 전망된다. 북미 지역은 미국의 수요증대가 우리 수출증가를 견인할 것으로 전망된다. 또 한-미 FTA 및 한-캐나다 FTA(2015년 발효) 효과로 수출호조가 예상된다.

아시아지역은 2015년 12월 아세안경제공동체(AEC) 출범으로 교역증가가 전망된다. 또 중국에서 동남아로의 생산기지 전환 추세 등 수출여건도 양호하다.

중국권과 유럽, 대양주, 중남미, 아프리카 지역으로는 수출이 소폭(0~5%) 증가할 것으로 보인다.

중국권은 중국 내수촉진 정책으로 내수형 품목(소비재) 중심으로 수출 증가가 예상되고 있다. 특히 한-중 FTA 기대효과로 수출 증가가 전망된다.

유럽지역은 올해 경제성장률이 개선되면서 수출이 늘어날 것으로 보인다. 특히 한-EU FTA 4년차로 효과가 가시화되며 수출도 다소 증가할 것으로 예상된다.

대양주지역은 주택건설 및 인프라 건설 프로젝트 증가 전망 등으로 수출여건은 양호하다. 지난해 12월 발효된 한-호주 FTA와 같은 달 타결된 한-뉴질랜드 FTA 효과도 기대된다.

반면 일본과 중동, CIS 지역으로는 수출이 감소할 것으로 전망된다. 일본은 경기침체와 추가 양적완화, 무역적자 고착화로 인한 엔저 지속으로 수출이 감소할 것으로 보인다.

중동지역은 국제유가 하락으로 이란, 이라크 등 재정위기 우려 및 서방제재(이란) 영향으로 수출여건이 부정적이다. CIS 지역은 유가하락과 루블화 가치하락에 따른 러시아 재정위기 우려, 서방과의 통상마찰 심화 등 CIS향 수출여건은 부정적이다.

수입은 유가하락에 따라 원자재 수입은 감소하겠지만 소비심리 회복으로 자본재와 소비재는 증가해 전체 수입액은 다소 증가할 것으로 추산됐다.